Списание возможно для продукции, лишившейся своих потребительских характеристик, внешнего привлекательного вида или истекшего срока годности, на 16.02.2023 года.

Исключительно испорченные товары, которые невозможно продать, не приносят компании никакой экономической выгоды. Из-за этого их необходимо списать. Причиной порчи товаров может быть что угодно: истечение срока годности, нарушение правил хранения и транспортировки, а также чрезвычайные ситуации, такие как пожар или затопление. Кроме того, товары могут устареть, если нет спроса или продукция, для которой они предназначены, снята с производства. В налоговом учете стоимость списанных товаров учитывается в составе других расходов, связанных с производством и реализацией. Однако не требуется восстанавливать ранее принятый НДС по этим товарам. Возможен спор с налоговой относительно НДС.

Какими документами оформляют факт признания товаров неликвидными

Как правило, эту операцию выполняют на основании результатов инвентаризации, при которой комиссия должна составить акт о списании.

- завершение работы специализированных организаций обслуживания;

- документ, отражающий результаты инвентаризации товарно-материальных ценностей, списки имущества и сравнительные таблицы.

- документы, созданные экспертной группой;

- действия спасателей в нештатной ситуации, когда происходит чрезвычайное происшествие;

- указания начальника в организационных вопросах;

- Описания руководителей и других сотрудников.

Бухгалтерский учет списания товаров, пришедших в негодность

В рамках ФСБУ 5/2019 «Запасы» к материально-производственным запасам относятся различные товары, продукция, сырье, материалы, полуфабрикаты для покупки, комплектующие изделия, канцелярские товары, запчасти, топливо и другие аналогичные предметы.

Товары, которые неспособны быть проданы и не приносят экономической выгоды, подлежат списанию согласно пункту «в» параграфа 41 Федеральных Стандартов Бухгалтерского Учета (ФСБУ) от 2019 года. Списание производится по балансовой стоимости этих товаров. Расходы отражаются в отчетном периоде, когда происходит списание в соответствии с пунктом «б» параграфа 43 ФСБУ от 2019 года.

Включение этих затрат в другие категории возможно в соответствии с положениями ПБУ 10/99 «Расходы предприятия».

Во время списания производятся движения по счетам: Дебет 91, подсчет «Прочие расходы» — Кредит 41 «Товары».

Налоговый учет списания товаров, пришедших в негодность

Затраты на списание непродаваемых материалов и оборудования, запасов с истекшим сроком годности и издержки на их уничтожение могут быть учтены в категории других расходов согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

Однако, стоит учесть, что для того чтобы включить расходы в состав налоговой базы по прибыли, эти расходы должны отвечать определенным критериям, указанным в пункте 1 статьи 252 Налогового кодекса Российской Федерации, а именно быть экономически обоснованными и иметь необходимую документацию (согласно письму Министерства финансов Российской Федерации от 23 апреля 2019 года № 07-01-09/29286).

Приятно, если законодательство предусматривает обязанность утилизации определенных просроченных запасов. В этом случае налоговой службе нельзя предъявить претензии относительно признания расходов на списанные товары и запасы.

Больше информации доступно в справочнике «Практическое руководство для бухгалтера».

- Использование изживших свою этическую актуальность МПЗ для их списания

- Аннулирование товаров, которые истекли срок годности.

- Истечение срока хранения

- Каково отличие между процессом утилизации и уничтожения?

- Утилизация отходов: как налоговые обязательства могут повлиять на ваш бизнес

- Уничтожение имеет финансовые последствия, связанные с уплатой налогов.

- Необходимо обосновать расходы на утилизацию товара, который просрочился.

Налог на добавленную стоимость

В статье 170 Налогового кодекса РФ указан ограниченный перечень обстоятельств, при которых НДС, учтенный для вычета по товарам, должен быть восстановлен. Однако, дефицит или повреждение имущества не входят в этот список.

Следовательно, нет необходимости в бухгалтерии восстанавливать ранее учтенные суммы НДС для вычета по данным товарам.

Очень часто налоговые органы не разделяют такую точку зрения. Однако, судебная практика свидетельствует о том, что бизнес в этом вопросе находится в выигрышной позиции. Например, Верховный Арбитражный Суд Российской Федерации в своем решении от 19.05.2011 года № ВАС-3943/11 ясно указал, что списание товаров с истекшими сроками годности не является одним из случаев, перечисленных в пункте 3 статьи 170 Налогового кодекса Российской Федерации.

Ознакомьтесь с содержанием уникальной книги «Практическая энциклопедия бухгалтера» посредством прочтения в библиотеке.

В данной публикации представлены изображения, полученные с ресурса freepik.com.

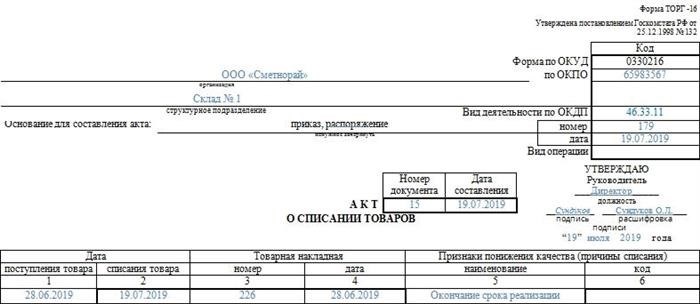

Образец заполнения формы ТОРГ-16

ТОРГ-16 — это разновидность акта, который зафиксировывает факт утраты товаров их потребительских свойств. Он составляется, когда реализуемые товары испортились и должны быть списаны и утилизированы.

Кто и когда использует ТОРГ-16

Часто бывает, что торговые предприятия, специализирующиеся на продаже продуктов питания, сталкиваются с неприятной ситуацией — порчей товаров и утратой потребительских свойств. Если качество товаров не соответствует заявленным требованиям, их нельзя продавать. В таких случаях необходимо осуществить списание товаров и обязательно составить документ, подтверждающий эту операцию — акт о списании товаров.

В соответствии с постановлением Госкомстата № 132 от 25.12.1998 года, ТОРГ-16 представляет собой унифицированную форму, которую применяют продовольственные магазины, аптеки и другие организации для отражения списывания товаров. Несмотря на это, использование унифицированного бланка не является обязательным. Закон позволяет предприятиям использовать собственно разработанный документ, в котором должны быть указаны все необходимые реквизиты для первичного учета товаров (согласно ч. 2 ст. 9 402-ФЗ от 06.12.2011 года).

Лицо, ответственное за материальные ценности (сотрудник хранилища, складщик, фармацевт), не имеет права самостоятельно производить списание испорченной продукции. Для вывода товаров из оборота необходимо получить разрешение от руководства. Директор выдает специальное распоряжение или приказ, после чего негодные для реализации товары списываются и утилизируются.

Товары, материалы и ценности, которые потеряли свои потребительские свойства, могут быть списаны только при наличии комиссии. Члены комиссии проводят проверку фактического количества и качества товара, а также сопоставляют цифры в акте с реальными показателями. При необходимости к процедуре могут быть привлечены специалисты из надзорных органов, таких как санитарная служба или региональное отделение Роспотребнадзора.

Для правильного списания товарно-материальных ценностей, которые стали непригодными к использованию, вы можете бесплатно воспользоваться рекомендациями и инструкциями от экспертов КонсультантПлюс.

Пользователям специализированных бухгалтерских программ предоставляется возможность создания и печати ТОРГ-16 в программе 1С: Управление торговлей, Комплексная автоматизация, Управление предприятием. Это форма печати, которая загружается в установленную версию программного обеспечения. Акт используется для документов «Внутреннее списание», «Внутреннее потребление» и «Списание на расходы». Цены для операции получаются из регистра себестоимости товаров.

Как заполнять ТОРГ-16

Руководство по заполнению бланка:

- Пожалуйста, предоставьте следующую информацию для заполнения шапки регистра: наименование вашей организации и название соответствующего структурного подразделения.

- Составьте кодовые обозначения: идентификаторы ОКПО, категории деятельности в соответствии с ОКПД.

- Просим предоставить официальное основание для списания товаров со счетов — указать наименование и реквизиты соответствующего документа.

- Укажите порядковый номер и установите дату создания документа.

- Просим вас заполнить таблицу на передней стороне. В ней необходимо указать дату получения и вывода из учета продукции, номер и дату поступления товарной накладной, а также причины списания с соответствующим кодом. Если вы не используете коды, пожалуйста, поставьте прочерк в этой колонке.

- Пожалуйста, заполните табличку на обратной стороне. Внесите в нее названия и коды товарно-материальных ценностей, их количество и вес, а также указание цены и общей стоимости продукции. Если нужно, дополните информацию примечанием.

- Прошу уточнить сумму, выраженную словами, и решение, принятое руководителем в отношении учета данной операции.

Документ, который содержит информацию о выбытии испорченного товарно-материального имущества, составляют в трех идентичных экземплярах: один экземпляр предназначен для бухгалтерии, чтобы списать потери, второй – для подразделения, в котором зафиксирована порча ценностей, третий – для ответственного лица. Все члены комиссии, подтверждая законность выбытия испорченных товаров, подписывают заполненный бланк. На лицевой стороне документа указывается руководитель организации.

Представленное ниже демонстрационное содержание представляет собой пример корректного оформления акта:

Форма ТОРГ-16. Акт о списании товаров

Для того чтобы оформить списание товаров, которые стали непригодными на складе компании, полезно использовать акт по форме ТОРГ-16. Этот акт подтверждает законность действий, совершенных складовщиком или другим ответственным лицом.

- Пример и шаблон

- онлайн просмотра — это возможность просматривать содержимое через интернет

- Загрузка, доступная абсолютно бесплатно

- Безопасно

Этот текст будет особенно ценным для предприятий, занимающихся продажей пищевых продуктов, медицинскими аптеками и другими компаниями, которые работают с товаром, требующим особой осторожности.

Необходимо иметь в виду, что списание товаров или средств не допускается без письменного согласия руководителя компании. В данном случае требуется подготовить соответствующий приказ или распоряжение, выданные от его имени.

Если суммы, по которым производится списание товаров, незначительны, и процесс снятия товаров с учета выполняется регулярно, тогда руководитель имеет возможность выпустить соответствующий приказ, содержащий инструкции о регулярных списаниях. Однако, несмотря на это, ссылка на приказ будет обязательна для составления акта о списании товаров по ТОРГ-16 форме.

Важно отметить, что акт списания товарно-материальных ценностей (ТМЦ) осуществляется только при участии комиссии, состоящей из ответственных лиц, которые подписывают акт, подтверждая, что списание проведено в соответствии с установленными правилами. Кроме того, они проверяют соответствие числовых значений в акте документа фактическому количеству списываемого товара.

Элементы акта

Нужно оформить бумагу на минимум двух листах. На каждом листе должна быть таблица. В примерах, которые у нас есть, первая таблица состоит из 13 строк, а вторая из 12. Если нужно, мы можем увеличить количество строк, и тогда документ будет занимать больше листов. Но даже в таком случае он будет считаться стандартной формой и маловероятно, что вызовет вопросы при проверках.

Информируем! Начиная с 2013 года законодательство существенно упростило требования к обороту документов в организациях. Теперь форма ТОРГ-16 больше не является единственно правильной для проведения списания бракованных товаров. Сейчас можно оформить акт списания на любом бланке, при условии, что в нем присутствуют все необходимые данные и бланк одобрен руководителем и прописан в учетной политике компании.

Большая часть руководителей, кладовщиков и бухгалтеров предпочитает использовать данную форму документа благодаря удобной и компактной разметке данных. Более того, она не вызывает никаких сомнений или вопросов от контролирующих организаций при проведении переучета.

Первая страница акта

Акт о списании товаров в форме ТОРГ-16 начинается с указания на Постановление Госкомстата №132 от 25 декабря 1998 года, которое было принято для утверждения унифицированного бланка для списания товаров. Это постановление играло важную роль в определении стандартной формы документа, которой пользовались на протяжении долгого времени. И по сей день оно имеет свою актуальность.

После предоставления информации о законодательной базе, находится небольшая таблица с кодами. Код по ОКПО уже указан и не изменяется при использовании данного бланка – 0330216. Он уже напечатан. Помимо этого, в таблице должны быть указаны код по ОКПО, вид деятельности по ОКДП и код операции. Слева от таблицы с кодами имеется место для указания полного наименования организации и её подструктуры, такие как склад, цех, кладовая и т.д.

Одна из ключевых составляющих при создании акта – это его основание. В верхней части документа обычно выделено специальное место, где помещается информация об акте. Здесь, помимо названия акта, должны быть указаны его номер и дата подписания.

Во время осуществления процесса списания товаров возникает возможность возникновения мошенничества со стороны работников, поэтому в каждом акте списания предусмотрено специальное место для одобрения со стороны руководителя. На заполненном акте должна быть приложена подпись руководителя с расшифровкой, указанием должности и датой утверждения. К акту также присваивается уникальный номер, а сам документ подписывается и датируется сразу после его названия.

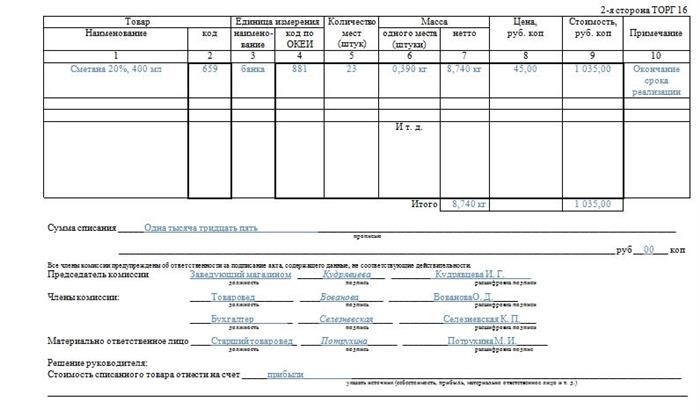

Первая таблица

На прикрепленном бланке, сразу после заголовка, находится простая таблица. В этой таблице есть столбцы, в которых должна быть указана информация о:

- Для каждого товара, указывается дата поступления и дата списания. Нельзя описывать разные товары в одной строке.

- Товарная накладная имеет важное значение для акта и составления бухгалтерской отчетности, так как она содержит информацию о номере и дате.

- Возникновение проблем. Они являются индикаторами снижения характеристик, что привело к невозможности использования перечисленных в таблице материальных ценностей согласно их назначению. Также здесь имеется поле для указания кода, если в компании используется система кодирования. Однако, обычно эти поля остаются незаполненными.

Существует множество причин для произведения списания:

- Гадание на человека. Сознательное или неосознанное. Предоставление ответственности определенному человеку является необходимым в данном случае.

- Супружество. То момент, когда оно заключается в зале гражданского становления или выявляется позднее, при проведении переписи.

- Нарушение сохранности упаковки.

- Прекращение срока выполнения задачи — это наиболее частая причина учета списания.

При прекращении деятельности предприятия необходимо также учесть неотгруженный товар и выполнить его списание.

Для заполнения акта о списании товаров по форме ТОРГ-16 необходимо использовать только печатный вариант. На обратной стороне бумаги должны быть подписи специально собранной комиссии, которая была созвана для этого случая. К сожалению, не все сотрудники учреждения имеют электронные подписи, поэтому часто применяется смешанный подход к заполнению: графы и таблицы формируются в электронном виде, а затем акт печатается, после чего материально ответственные лица оставляют свои подписи и, при наличии, ставится печать организации.

Вторая страница

На следующей странице находится таблица, содержащая информацию о:

- Оригинальный текст: Коде и полном названии товара.

- В коде ОКЕИ и наименовании измерительной единицы, которая применяется для измерения учитываемой товарной ценности, содержится информация о используемой единице измерения, например, штука, килограмм, грамм и другие.

- Количество предметов. Обычно в этом поле содержится только одно число. Если в предыдущей колонке не указаны единицы измерения, то это означает, что здесь указывается количество доступных мест в складском помещении.

- Масса — это общий вес товара, который списывается за одну конкретную единицу товара или за каждую штуку (если это возможно).

- Стоимость и цена.

- «Примечание» — это категория, содержащая другую информацию, необходимую для проведения списания.

По окончании второй таблицы следует отдельно указать общую сумму списания прописью. Прямо ниже должны подписаться председатель и все члены комиссии, которые присутствовали при проведении процедуры списания, чтобы подтвердить правильность проведения процедуры. После них должно быть указано имя ответственного лица за материальные ресурсы. Все подписи должны быть расшифрованы. Рядом с подписями должны быть указаны должности лиц, которые их поставили. Окончательное решение о списании товаров по форме ТОРГ-16 должно быть принято руководителем, который определит, какое назначение имеет это списание. Это может быть списание на расходы или назначение ответственного за недостачу. Если последнее, то сотрудник будет обязан возместить причиненный ущерб.

Акт списания: как оформить в 2025 году

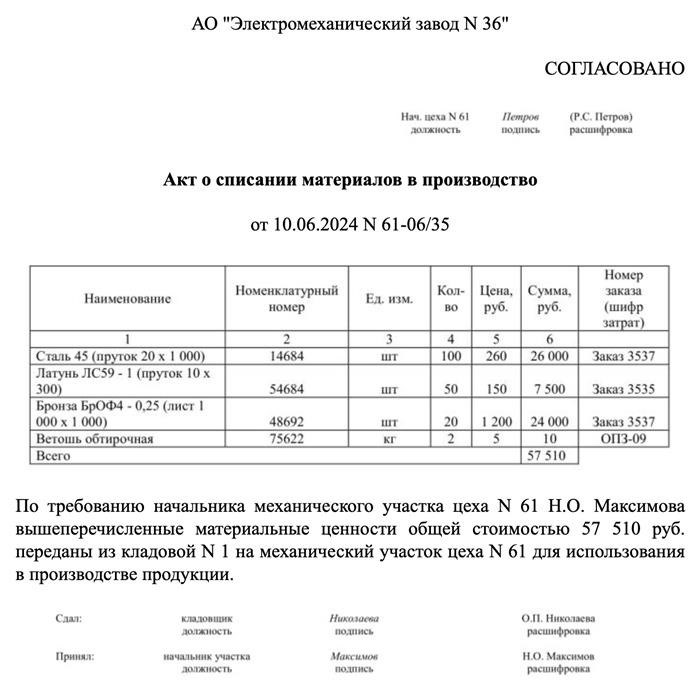

Для обеспечения контроля за перемещением товаров и материальных ценностей, учета остатков на складе и в производстве, предприятиям необходимо разработать систему документооборота. Акт по списанию материалов, комплектующих, инвентаря и производственного оборудования служит для подтверждения материальных затрат и их отражения в бухгалтерии и налоговой отчетности.

Порядок списания числящихся на балансе ресурсов

Согласно внутреннему регламенту компании, материалы, производственный инвентарь и оборудование могут быть списаны с баланса только при наличии объективных причин, документально подтвержденных.

- В отчетных материалах содержится информация о количестве произведенной готовой продукции, а также о составе использованного при ее производстве сырья, материалов и комплектующих.

- Отчеты начальников отделов о проблемах, возникших с оборудованием и ремонтных работах, зарегистрированы.

- Сведения о превышении стандартных норм расходования материальных ресурсов с подробным объяснением (изготовление бракованных изделий, наличие возможности рециклирования отходов).

Регулярно, перед тем как составлять акты списания материальных ценностей, проводится проверка, при которой привлекается непрерывно действующая комиссия по инвентаризации. Официальный отчет или сравнительная таблица, составленная на основе результатов этой проверки, используется для сопоставления и согласования фактических показателей с учетными данными.

Документы для списания оборотных и внеоборотных активов

Для регистрации изъятия запасов законодательством не устанавливаются конкретные виды первичных документов. Каждая организация должна самостоятельно разработать формат и утвердить его в приложении к политике учета.

1. Даты его составления и регистрации;

- информация о дате создания;

- организации или отдельного подразделения;

- предназначения в соответствии с поставленными задачами.

Название деловой сделки или сделки в бизнесе, как пример:

- транспортировка сырья и материалов из хранилища на производственную линию;

- Выдача рабочей одежды представителям производственного или административного персонала.

- Основные средства могут быть списаны по разным причинам, таким как износ или кража, которая была зафиксирована в акте правоохранительных органов.

- названия физических ресурсов;

- единица измерения и объем;

- стоимость за каждую штуку и расчетная стоимость.

- Для отслеживания передачи материальных ресурсов в процесс производства используются различные документы: лимитно-заборная карта, накладная на внутреннее перемещение и карточка складского учета.

- С целью отражения утраты в момент реального использования, необходимо составить доклад об использовании в процессе производства, а также рассчитать затраты на производство на единицу продукции.

Необходимо предоставить информацию о полных именах и занимаемых должностях персонала, которые несут ответственность за:

- вследствие своего финансового обязательства за сохранение и передвижение ценных предметов;

- Для предотвращения незаконного превышения расходов в бухгалтерских записях.

Для регистрации оборудования, которое стало непригодным к использованию, рекомендуется составить акт списания в качестве первичного документа. Чтобы обосновать выбытие основных средств без налоговых последствий, целесообразно приложить заключение, содержащее результаты проверки работоспособности и выводы экспертов о том, что дальнейший ремонт, например, оргтехники, является нецелесообразным.

Пример акта аннулирования товара

Отражение операций выбытия материальных ценностей в учете

Положение-стандарт ФСБУ 5/2019 определяет порядок учета расхода запасов, а ФСБУ 6/2020 регулирует учет основных средств и устанавливает предприятиям стоимостной ограничитель. Разделение спецодежды, например, определяется ее сроком службы.

- Если срок службы объекта составляет менее одного года или операционного цикла, то данный объект может быть классифицирован как запас.

- Если прошло более одного года, то считайте это частью необоротных активов.

В таблице приведены операции по списанию ценностей в соответствии с актами.

С целью налогообложения учетом материальных расходов производится на основе фактического использования в ходе производственной деятельности. В случае, если ресурсы остаются неиспользованными по итогам отчетного периода, их стоимость будет скорректирована при определении налоговой базы по налогу на прибыль. При расчете не учитываются сверхнормативные затраты, а их покрытие происходит за счет собственных источников субъекта хозяйствования (согласно пункту 2 статьи 272, статьям 318 и 319 Налогового кодекса РФ).

Данный текст защищен авторским правом и запрещено его использование без разрешения со стороны редакции портала «Бухгуру». Мы внимательно отслеживаем все случаи незаконной перепечатки наших материалов со стороны СМИ и информационных ресурсов.

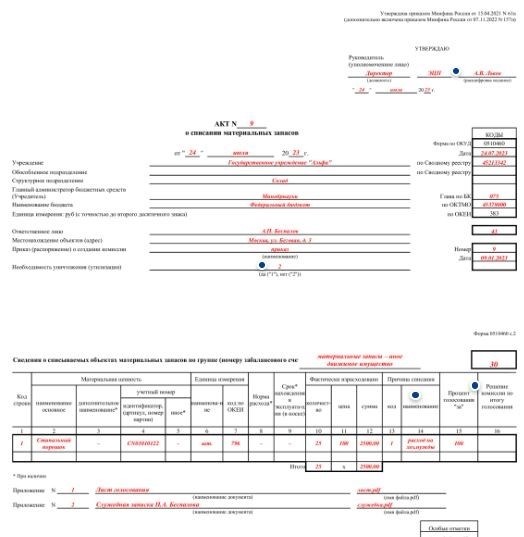

Акт о списании материальных запасов (ф. 0510460)

В пределах использования ЭДО государственными учреждениями требуется применять уникальный стандартизированный акт, который содержит информацию из других документов и служит основанием для создания финансовой отчетности. Более подробно о сфере применения, процедуре заполнения и утверждения электронной формы 0510460 вы сможете узнать из этого материала.

Команда разработчиков Госфинансы создала уникальное руководство, которое содержит пример акта об удалении материальных ресурсов (форма 0510460), а также видеоинструкцию, помогающую правильно его заполнить. Эксперты специально подготовили инструкцию для бухгалтеров, которая описывает, в каких случаях следует использовать данную форму, а также кто и как должен составлять и подписывать акт.

В 2025 году Министерство финансов ввело новый документ по форме 0510460. Этот документ заменил предыдущий документ по списанию материальных запасов (ф. 0504230), который использовался до 2025 года. Несмотря на то, что названия обоих документов одинаковы, их применение имеет отличия. Например, новый документ не предназначен для списания товаров, готовой и биологической продукции, а также бланков строгой отчетности, в отличие от предыдущего документа по списанию (ф. 0504230). Поэтому при списании испорченной готовой продукции продолжайте использовать предыдущий документ (ф. 0504230). А при отражении операций с бланками строгой отчетности используйте документ по списанию бланков строгой отчетности, которые учитываются на балансовых и забалансовых счетах (ф. 0510461).

Как работать с актом о списании матзапасов (ф. 0510460): образец

Для оформления процедуры списания материальных запасов с балансового и внебалансового учета, включая следующие случаи, необходимо составить акт о списании (форма 0510460):

- исправился срок эксплуатации или износа;

- при уничтожении запасных запасов;

- при недостатке, краже и других обстоятельствах, когда нельзя определить местоположение;

- В результате проведения инвентаризации были получены следующие данные.

Пример заполнения акта о списании материальных запасов с кодом ф. 0510460.

Когда применяется форма 0510460

Включение акта о списании материальных запасов (форма 0510460) в список электронных первичных документов, утвержденный приказом Минфина от 24.12.2022 года № 61н, стало действительным. Внесение поправок и дополнений было осуществлено приказом № 157н от 07.11.2022 года. Для бюджетного и бухгалтерского учета необходимо использовать обновленную форму.

- С начала 2024 года централизованные бухгалтерии, которым были переданы полномочия по ведению учета органов власти и казенных учреждений по решению Правительства РФ, начнут свою работу.

- Начиная с 1 января 2025 года, остальные государственные и муниципальные организации прекратят свою деятельность.

Если причины прекращения признания МЗ в учете (включая балансовые и забалансовые счета) указываются представителем комиссии по поступлению и выбытию НФА в акте.

- окончание установленного срока эксплуатации (нательных изделий для ног);

- потеря требуемых характеристик во время использования;

- порча;

- утрата;

- разрушение или повреждение в результате непредвиденных событий;

- хищение;

- Во время инвентаризации была обнаружена неполадка, которую необходимо исправить.

Примечание: В тексте использовались аббревиатуры, поэтому полный текст некоторых форм мог не перевестись.

Изучите советы, представленные в Системе Госфинансы, чтобы перейти на электронный документооборот в области бухгалтерии. В данной рекомендации описывается процесс перехода и работы с электронными документами, безопасное подключение сотрудников к системе электронного документооборота, а также подписывание и сохранение их подписей.

Как заполнять форму 0510460

В форме 0510460, в ее начальной части, прописаны следующие данные:

- день, когда были введены данные;

- название организации, выделенного или подчиненного подразделения;

- название ГРБС или основателя;

- Финансовые возможности; размер финансовых ресурсов; уровень финансирования; финансовая состоятельность.

- Информация о кодах, содержащаяся в Сводном реестре и ОКТМО, может быть уникальной и полезной.

- Информация о полном имени и уникальном идентификационном номере лица, отвечающего за деятельность.

- расположение объектов, которые должны быть удалены;

- информация о наименовании, номере и дате приказа о формировании комиссии

- Информация о необходимости использования специального метода обезвреживания.

Необходимо заполнить форму указывая сумму в рублях с точностью до двух десятичных знаков. В случае если списанные материалы и запасы требуется уничтожить, следует поставить код «1» в соответствующей строке. Если утилизация не требуется, используется код «2».

На странице 0510460 формы содержится таблица со 16 ячейками.

- Номер группы, к которой относится данный код, — первая.

- Второстепенное и дополнительное обозначение субъекта — гр.2-3.

- Обозначение объекта: идентификационный код, код товара, номер партии или паспорта и т.п. – категория 4-5.

- Наименование и код единицы измерения по классификатору ОКЕИ — группа 6-7.

- Уровень затрат составляет 8 грамм.

- Длительность использования в носке или эксплуатации, выраженная в месяцах, составляет 9 месяцев.

- Информация о реально использованных медицинских препаратах (количество, стоимость, общая сумма) — группа 10-12.

- Классификация и название основания учтено в системе – категория 13-14.

- Количество членов комиссии, выразивших свою поддержку – пятнадцатый процент.

- В итоге голосования, комиссия приняла решение – 16 голосов.

При заполнении бланков, которые требуют строгой отчетности, необходимо указать серию и номер документа в графах 4 и 5 соответственно. Если требуется списание определенного количества бланков одной серии с последовательной нумерацией, то можно указать первый и последний номер через разделительный знак «//». В графе 16 нужно поставить отметку «отказать», если решение о списании не было принято. Если члены комиссии согласны с списанием материальных запасов, то графу 16 не заполняют. В приказе 61н не содержатся коды возможных причин списания материальных запасов для заполнения графы 13, поэтому учреждениям следует самостоятельно утвердить эти коды в своей учетной политике.

Форма 0510460 предусматривает возможность создания нескольких таблиц в своей информационной части. Каждая из этих таблиц содержит данные об объектах и предоставляет подробную информацию о них.

- Имеющих отношение к специфической группе для анализа: объекты централизованного доменного имущества, и другие подвижные активы.

- На данном забалансовом счете имеются следующие записи: 27 «Полученные в личное пользование материальные ценности», 07 «Призы, награды, сувениры, ценные подарки» и так далее.

Для формы 0510460 требуется приложить лист голосования и, если необходимо, другие документы-основания. Однако, если акт списания МЗ составляется на основе утвержденной формы 0510440, то голосование не проводится, лист голосования не прикладывается и графы 14-16 не заполняются.

Для подписания формы 0510460 необходимо использовать простую ЭП для членов комиссии и квалифицированную ЭЦП для председателя. В оформлении формы указываются ФИО и должности подписывающих лиц, а также контактный телефон ответственного исполнителя. Акт должен быть утвержден руководителем учреждения с использованием квалифицированной ЭЦП.

В полном комплекте электронных документов и реестров представлены образцы всех необходимых форм и инструкции на видео о том, как их правильно заполнять. Всего собрано 35 форм первичных документов и 8 регистров, разделенных по участкам учета.

Загрузите примеры необходимых документов, которые необходимы для бухгалтерской работы.

Напишите пожалуйста видеоурок о том, как правильно заполнить Акт о списании материальных ценностей (форма 0510460).

Вы всегда можете быть в курсе последних обновлений и событий в области бухгалтерии и налогообложения, просто подписавшись на наши официальные страницы в социальных сетях.