об кредитоспособности клиента можно получить посредством скорингового балла, который выражается в числовой форме от 0 до 999.

Уровень кредитного обязательства определяется путем вычисления отношения суммы ежемесячных кредитных выплат к общему ежемесячному доходу клиента. Подробная информация по этому вопросу может быть предоставлена.

Приведенная информация отображает данные о задержках по действующим кредитам в первых двух строках. Третья строка демонстрирует самую длительную задержку из всех кредитов, когда-либо взятых. В последней строке указывается наличие задержек свыше трех лет или исполнительных производств у клиента. Более подробная информация доступна.

Определение значений в кредитном рейтинге осуществляется следующим образом: • категория «зеленый» указывает на очень высокий показатель • категория «светло-зеленый» соответствует хорошему показателю • «желтый» уровень отражает средний показатель • «красный» сигнализирует о плохом показателе.

об этом рассказывает информация о скоринговом балле, который выражает оценку кредитоспособности клиента и может принимать значения от 0 до 999.

Общий показатель долгового бремени клиента определяется как соотношение суммы ежемесячных выплат по кредитам к общей сумме ежемесячного дохода. Более подробно можно рассмотреть этот показатель как меру финансовой нагрузки, которую несет клиент в результате обязательств по кредитам.

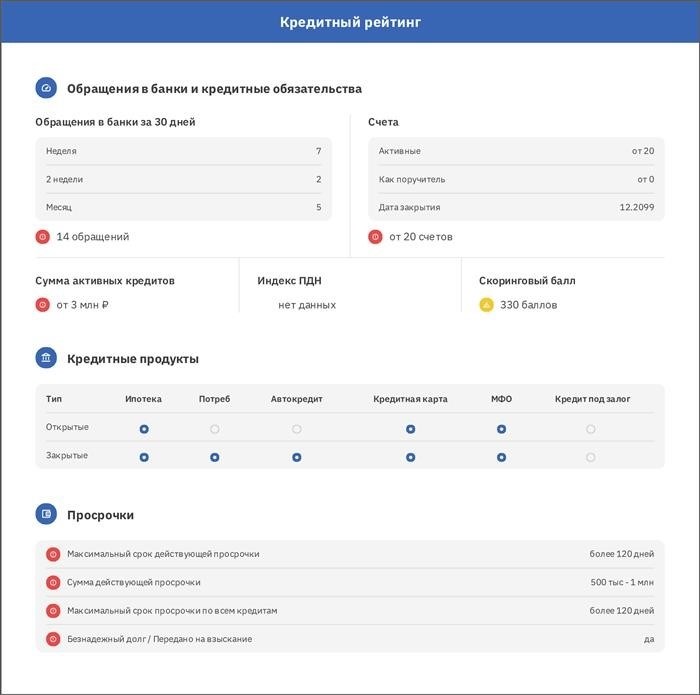

Разброс количества активных кредитных счетов. Стоит обратить внимание на то, что клиент может закрыть кредит, но счет останется открытым. В итоге, такой счет будет учитываться в рейтинге как активный. Подробности есть ниже.

Итак, имеется задолженность заемщика, которая представлена в виде диапазона суммы, а не конкретной цифрой. Всего существует 11 различных диапазонов, которые позволяют достаточно точно оценить общую сумму долга у заемщика. Подробности о каждом из этих диапазонов следует рассмотреть далее.

В первых двух строках представлена информация о просрочке по текущим кредитам. В третьей строке отражается самая продолжительная задолженность из всех кредитов, когда-либо полученных. В последней строке указывается наличие у клиента просрочек, длительностью более трех лет или наличие исполнительных производств. Подробности можно узнать далее.

Информация о количестве заявок на кредиты, поданных клиентом за последние 30 дней, доступна. Период в 30 дней был разделен на заявки, поданные в последнюю неделю, заявки, поданные за две недели, а также заявки, поданные за весь месяц. Полученная информация детализирована и позволяет более точно оценить активность клиента при подаче заявок на кредиты.

Как определить значения в кредитном рейтинге: • зеленый — исключительно высокий уровень • светло-зеленый — выше среднего уровня • желтый — уровень средней надежности • красный — очень низкий уровень надежности

В результате нашего взаимодействия с юридическими фирмами, мы получили ценную информацию о том, как они применяют кредитный рейтинг в своей деятельности. В результате, мы выявили три различных сценария использования данного инструмента.

На основании нашего исследования стало ясно, что меньше половины должников имеют точное представление о своих долгах. Большинство из них ошибочно полагает, что они задолживают кредиторам меньшую сумму, чем это на самом деле. В связи с этим юристы не получают половину потенциальных клиентов, принимая решения о сотрудничестве с ними на основе предоставленных анкетных данных, например, когда при формировании потенциальных клиентов через веб-сайт просят указать сумму долга. Та же ситуация наблюдается с кредитными продуктами. Заемщики могут забыть о непогашенном микрозайме или просрочке по кредитной карте.

При проверке потенциальных клиентов рекомендуется тщательно проверять информацию в анкетах, особенно в отношении их кредитного рейтинга. Таким образом, можно установить реальный объем долгов клиентов и наличие открытых кредитных продуктов. Чтобы запросить отчет, менеджеру надо узнать ФИО и паспортные данные клиента в ходе телефонного разговора. Подробные инструкции по запросу кредитного рейтинга можно найти в отдельном разделе.

✅ Проявление профессионализма. Юристы могут вызвать доверие клиентов и успешно продавать свои услуги, благодаря легкости и быстроте получения рейтинга. Допустим, клиент пришел в офис для консультации. За одну минуту менеджер получает информацию о кредитном рейтинге клиента и раскрывает ему сведения о его долгах, которые даже сам клиент не знал: указывает сумму долга, количество открытых и просроченных кредитов. Клиент понимает, что общается с опытным экспертом, который способен решить его проблему.

✅ Существует возможность получить дополнительную прибыль от клиентов, которые не хотят обанкротиться либо не подходят для этой процедуры. Таким клиентам можно предложить различные виды консультаций или юридической помощи, такие как фиксация платежей, реструктуризация или перенос кредитного портфеля, и так далее. Компания сможет получить больше прибыли, чем шире будет выбор услуг. Возможно зарабатывать как на предоставлении дополнительных услуг, так и на самых консультациях.

Консультация становится более полезной благодаря использованию рейтинга по двум основным причинам. Во-первых, рейтинг помогает клиенту получить более качественные консультации. Во-вторых, рейтинг повышает стоимость консультаций. Клиент понимает, что оплата включает в себя не только слова, но и получение отчета и его анализ.