Для успешной отправки или подписания универсального передаточного документа (УПД) в системе электронного документооборота (ЭДО) Лайт, требуется заполнить четыре атрибута блока «Полномочия подписанта». Обратите внимание, что обязательные поля отмечены красным цветом.

- сфера компетенции

- статус;

- Определение основы власти (веры);

- Основание полномочий организации является ключевым аспектом ее доверия.

Внимание, обратите! Активный участник торговли самостоятельно с его участником и роли, в соответствии со стандартом деятельности и на основании предоставленных данных. со внутренними записями организации .

В разделе «Уполномоченная область» требуется указать одну из опций из доступного списка.

- 0 — человек, который несет ответственность за подпись счетов-фактур.

- 1 — это индивидуум, который осуществил сделку или операцию, такой как руководитель предприятия или сотрудник бухгалтерии.

- Тот, кто осуществил сделку или операцию и несет ответственность за ее регистрацию и исполнение, является второй стороной (например, руководитель или финансовый специалист).

- «Третье лицо, которое несет ответственность за процесс регистрации произошедшего события» (такое как руководитель или сотрудник склада);

- «4 — это человек, который осуществил сделку или операцию и несет ответственность за подписание счетов-фактур».

- 5 — это личность, которая осуществила сделку или операцию и несет ответственность за ее оформление и подписание счетов-фактур. Примером такой личности может быть индивидуальный предприниматель.

- «Ответственным за оформление произошедшего события и подписывание счетов-фактур является лицо, обладающее номером 6».

2. В разделе «Состояние» необходимо выбрать одну из опций в меню выбора:

- Один из сотрудников компании, который занимается продажей товаров (работ, услуг, имущественных прав).

- 2 — сотрудник компании, который будет составлять файл обмена информацией продавца в случае, если составитель файла обмена информацией не является самим продавцом.

- В случае, когда человек, подписывающий документ, является сотрудником представительства организации, он будет занимать третью позицию среди работников данной уполномоченной структуры.

- Если в качестве подписанта документа выступает индивидуальный предприниматель, то он считается 4-м уполномоченным физическим лицом.

В поле «Основание полномочий» необходимо указать причину, по которой сотрудник, упомянутый в сертификате УКЭП, обладает полномочиями для подписания УПД. Например, это могут быть его должностные обязанности. Если УПД подписывается единоличным исполнительным органом, а в поле «Статус» выбрано значение «3 — работник иной уполномоченной организации» или «4 — уполномоченное физическое лицо, в том числе индивидуальный предприниматель», необходимо указать реквизиты приказа, доверенности или иного распорядительного документа, которые дают полномочие на подписание УПД. Например, можно указать «Приказ №344 от 10.08.2019».

4. Возможности полномочий организации должны быть отражены в поле «Основание полномочий (доверия) организации». Это требует указания соответствующих документов, таких как договор, доверенность или иной юридический акт, содержащийся в сертификате УКЭП.

УПД. Полномочия подписанта

До 1 января 2020 года допускается составление УПД в соответствии с требованиями, устанавливаемыми в Приказе № 155.

С начала 2020 года требуется составлять УПД исключительно в соответствии с форматом, указанным в приказе № 820.

Согласно указанию Федеральной налоговой службы от 19.12.2018 года № ММВ-7-15/820@, необходимо обязательно указывать информацию о лице, подписавшем счета-фактуры, первичные документы (ТОРГ-12, Акт) и универсальные передаточные документы (УПД).

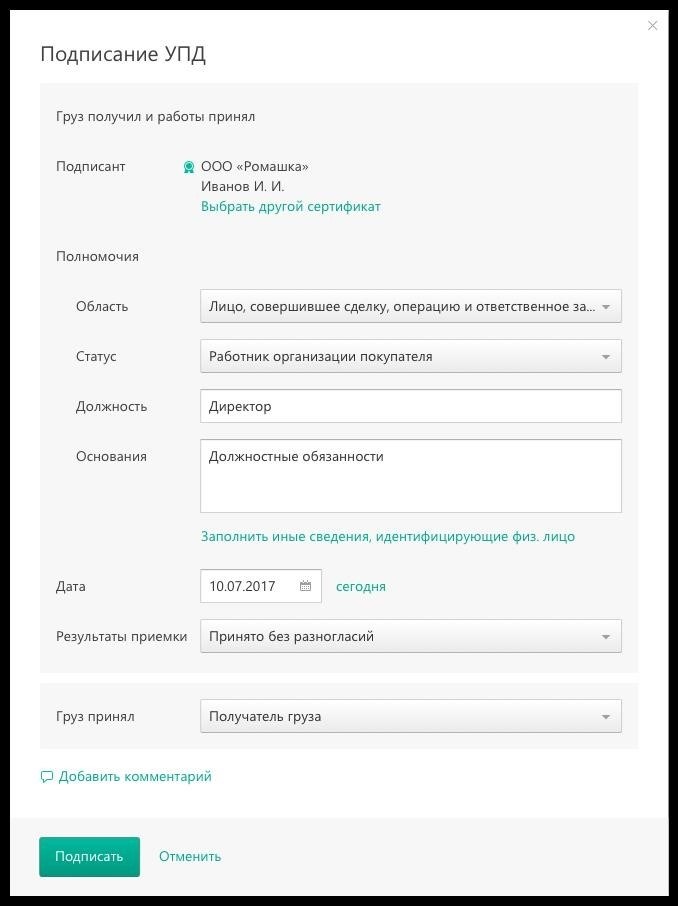

Для того чтобы представить и утвердить правильный документ, требуется заполнить четыре характеристики раздела «Подписант»: сфера компетенции, статус, основание для полномочий (доверие) и основание для полномочий (доверие) организации.

Где и когда заполнять полномочия подписанта

- Когда вы впервые подпишете документ в новом формате (например, счёт-фактура, первичка или УПД), вам будет необходимо заполнить информацию о полномочиях подписанта. Однако, после заполнения этих полномочий, они будут сохранены и вам не придется заполнять их каждый раз.

- Необходимо будет обновить полномочия после замены сертификата КЭП. Изменить полномочия может только пользователь с правами администратора. Для этого необходимо нажать на кнопку «Настройки», затем выбрать раздел «Сотрудники», открыть профиль нужного сотрудника и вкладку «Сертификаты и доверенности» и произвести необходимые изменения в полномочиях.

Какие полномочия выбрать

Количество подписей, которые должна поставить наша организация под документом, зависит от выбранных полномочий. Согласно приказу номер 155, документ может быть подписан несколькими лицами. Однако, в веб-версии Диадока отсутствует возможность множественной подписи документов.

В данном положении вы сможете обеспечить подписывающего полными полномочиями с использованием доверенности, направления или иных письменных документов. Таким образом, подписывающий будет одним человеком, и не будет нужды передавать документы на подпись от одного сотрудника другому, осуществлять контроль и так далее.

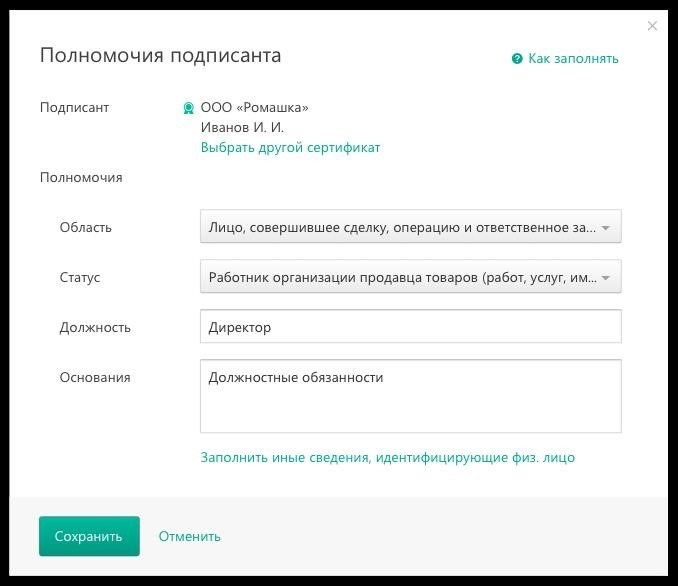

Если у организации продавца или покупателя есть сотрудник, который может подписывать все виды документов (накладные, счета-фактуры, акты и УПД), то мы предлагаем заполнить полномочия следующим образом.

Вы работаете в должности руководителя или финансового специалиста

Если вы сотрудником компании продавца или покупателя и имеете полномочия на подписание всех видов документов (накладных, счетов-фактур, актов и универсальных передаточных документов), то…

Выбор перед вами: либо лицо номер пять, ответственное за совершение сделки, операцию и оформление документов, включая подписание счетов-фактур, либо лицо номер шесть, ответственное за оформление события, которое уже произошло, и подписание счетов-фактур.

Текущее положение: 1 — член организации, который осуществляет продажу товаров (работы, услуги, имущественные права).

Пост: руководитель либо финансист

: Правомочное основание: Функции и обязанности должности.

Документ, полученный в процессе приема

Вторая область ответственности включает лицо, которое осуществило сделку или операцию, и также отвечает за ее оформление. А третья область включает лицо, которое отвечает за оформление уже произошедшего события.

Текущее положение: 1 — сотрудник компании клиента

Пост: руководитель либо финансист

: Правомочное основание: Функции и обязанности должности.

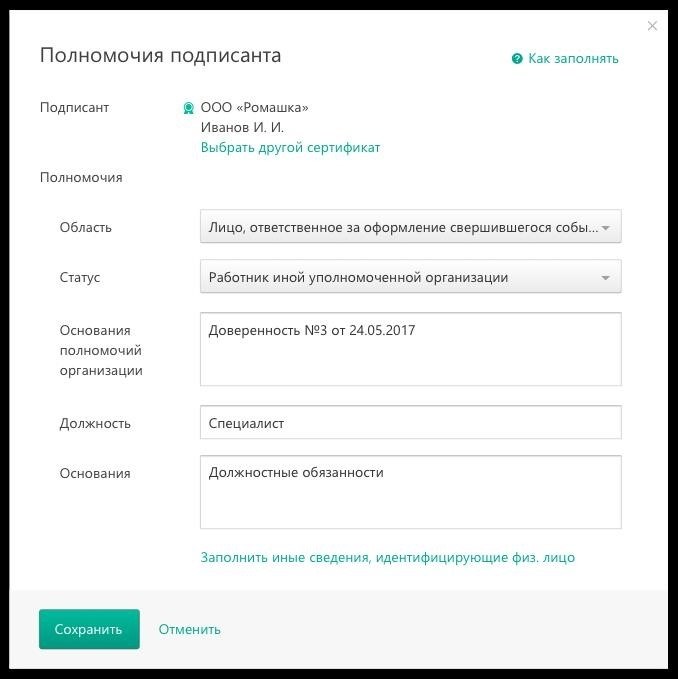

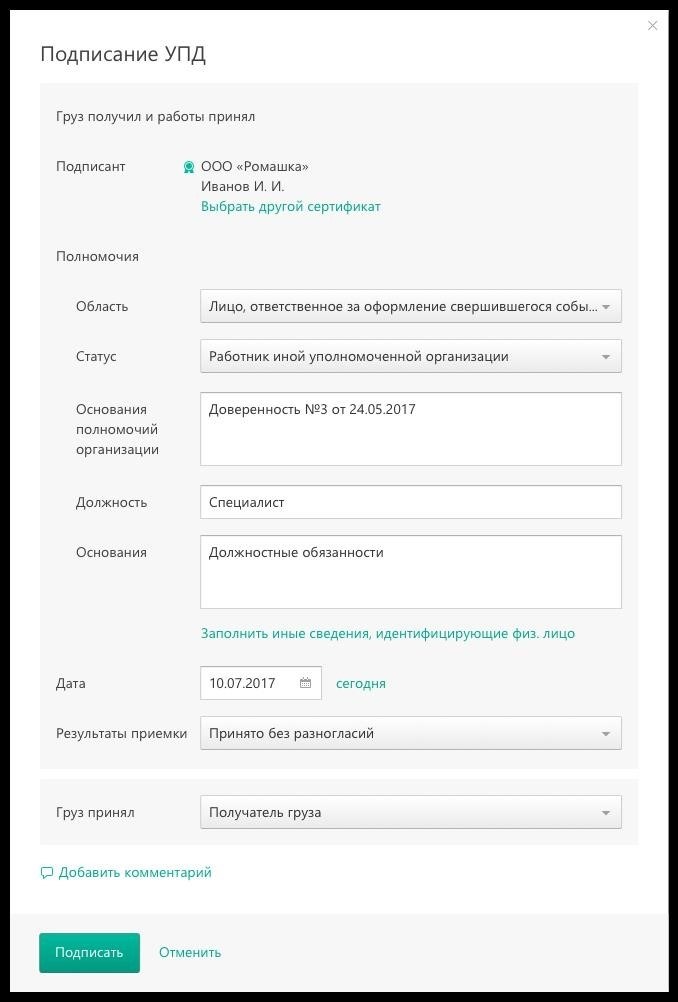

Вы являетесь сотрудником другого уполномоченного предприятия.

Если вы являетесь работником другой организации, которая имеет полномочия подписывать различные типы документов, такие как накладные, счета-фактуры, акты и УПД, то это может быть бухгалтер на аутсорсинге или агент.

Задачу по оформлению и подписанию счетов-фактур выполняет лицо, называемое Область: 6.

Категория: третий классифицированный сотрудник представляющей другую авторизованную компанию.

Назначение полномочий учреждения: в качестве примера, указываются номер и дата выдачи доверенности.

: Правомочное основание: Функции и обязанности должности.

Документ, полученный в процессе приема

Ответственность за оформление свершившегося события лежит на лице третьего лица.

Категория: третий классифицированный сотрудник представляющей другую авторизованную компанию.

Назначение полномочий учреждения: в качестве примера, указываются номер и дата выдачи доверенности.

: Правомочное основание: Функции и обязанности должности.

Вы являетесь индивидуальным предпринимателем или физическим лицом

Прочитайте в разделе «Особенности формата» статьи рекомендации о выборе полномочий, если лицо, подписывающее документы различных типов, не является сотрудником организации или не имеет возможности осуществлять подпись.

Что произойдет, если документ будет подписан с нарушением правовых норм?

Если это произойдет, то документ будет лишен юридической значимости. Продавец будет подвергнут штрафу за незавершенный документ, а покупатель не сможет воспользоваться вычетом НДС.

Нормативная база

При создании любого документа необходимо помнить о соблюдении требований законодательства при его подписании. Для счета-фактуры необходимо соблюдать условия, установленные в статье 169 Налогового кодекса РФ, а для первичных документов — условия, предусмотренные в Федеральном законе «О бухгалтерском учете» номер 402-ФЗ. В случае универсального передаточного документа необходимо соблюдать как условия, изложенные в статье 169 Налогового кодекса РФ, так и условия, установленные в Федеральном законе «О бухгалтерском учете» номер 402-ФЗ.

- Согласно законодательству Российской Федерации, точка 6 статьи 169 Налогового кодекса РФ предусматривает, что счет-фактура должна быть подписана руководителем и главным бухгалтером организации или другими лицами, которые имеют полномочия на это на основании приказа (или другого распорядительного документа) организации или доверенности, выданной от имени организации. Как правило, организации подписывают электронный счет-фактуру одной подписью уполномоченного лица, так как в соответствии с требованиями приказа №93 счет-фактуру можно подписать только одной подписью.

- В соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» в первичном документе требуется наличие подписи лица, которое осуществило сделку или операцию, и ответственного за ее оформление, или подписи лица, ответственного за оформление произошедшего события.

Кто должен ставить свою подпись в строке 13 и 18 в УПД?

Кто должен поставить свою подпись в участке номер 13 и в участке номер 18 в универсальном передаточном документе?

Со стороны Продавца

В пункте 13 «Лицо, отвечающее за правильность представления информации о хозяйственной деятельности» в Универсальном передаточном документе (УПД) от продавца указывается:

- Требуется наличие документа, где должна быть указана должность ответственного лица, занимающегося правильным оформлением сделки, а также его подпись, содержащая фамилию и инициалы.

Ответственность за оформление сделки может быть возложена на определенного лица.

- Указанный сотрудник, который непосредственно осуществил отправку товара (например, кладовщик, продавец и т.д.), обязан заполнить десятую строку Универсального Передаточного Документа (УПД).

- Человек, уполномоченный представлять интересы организации в сделке (по доверенности или в должности руководителя).

Если лицом, ответственным за оформление сделки, является то же лицо, которое осуществило отгрузку (строка 10), то в строке 13 необходимо указывать только информацию о должности и фамилии с инициалами без повторения подписи.

Если согласно установленным в компании правилам несколько сотрудников несут ответственность за правильность оформления операции, то в УПД добавляется дополнительная информация о должности, Ф.И.О. и подписи второго ответственного лица (Письмо ФНС РФ от 21.10.2013 N ММВ-20-3/96@).

Со стороны Покупателя

В пункте 18 «Ответственный за достоверность оформления сведений о деловых операциях» Унифицированного Предписания по Документообороту со стороны принимающей стороны указывается:

- Учебник по программе 1С Бухгалтерия 8.3, который позволит вам освоить навыки работы с этой программой

- Методическое пособие по изучению программы 1С Зарплата и Управление Персоналом версии 8.3.

- Требуется наличие документа, где должна быть указана должность ответственного лица, занимающегося правильным оформлением сделки, а также его подпись, содержащая фамилию и инициалы.

Ответственность за оформление сделки может быть возложена на определенного лица.

- Физическое лицо, непосредственно получившее товар или услуги, а также уполномоченное на принятие результатов работ или передачу прав по сделке, от имени покупателя, заполняет строку 15 УПД.

- Человек, уполномоченный представлять интересы организации в сделке (по доверенности или в должности руководителя).

Если лицом, которое выполняет оформление сделки, является лицо, которое имеет полномочия действовать от имени компании и уже указанное в строке 15 УПД, то в строке 18 могут быть указаны только данные о должности и полное имя без необходимости повторения подписи.

Если несколько лиц несут ответственность за правильность оформления операции в рамках установленного документооборота покупателем, то в УПД следует добавить еще одну строку (согласно письму ФНС РФ от 21.10.2013 N ММВ-20-3/96@).

Разбираясь с сообщением, необходимо обратить внимание на необходимость создания уникального текста на русском языке, исключая использование автоматических переводчиков или ссылок на другие источники информации. Постараюсь выполнить данную задачу.

Вы испытали положительные изменения после ознакомления с данной публикацией?

Воспользуйтесь возможностью получить дополнительный эксклюзивный приятный подарок и полный неограниченный доступ к уникальной справочной системе «БухЭксперт8» в течение 8 дней абсолютно бесплатно.

Аналогичные статьи

Если у вас есть какие-либо комментарии по публикации, не стесняйтесь обсуждать их ниже. Важно отметить, что в комментариях мы не предоставляем консультации по программам 1С и законодательству. Если у вас возник вопрос в этих областях, пожалуйста, обратитесь к нашим специалистам через Личный кабинет.

Для того чтобы оставить свой комментарий, вам требуется войти в систему.

Семинары

- находится в стадии заполнения и подготовки. В нашей базе данных мы активно работаем над заполнением и обработкой декларации по НДС за первый квартал 2025 года в программе 1С. Это важный этап для нашей компании, поскольку декларация является обязательным документом, который отражает нашу финансовую деятельность и налоговые обязательства. Мы придаем большое значение точности и надежности этого процесса, поэтому строго следим за каждым шагом и осуществляем полную проверку данных перед отправкой декларации. Наша команда специалистов тщательно анализирует и учитывает все необходимые факторы, чтобы гарантировать правильность и соответствие декларации требованиям налогового законодательства. Мы осознаем важность своей ответственности перед государством и регулирующими органами, и поэтому прилагаем максимум усилий, чтобы обеспечить бесперебойное и грамотное заполнение декларации по НДС. Как только процесс будет завершен, мы своевременно и правильно представим декларацию, соблюдая все сроки и требования федеральных органов налоговой службы.

- В конце первого квартала 2025 года представлен законодательный обзор, содержащий отчетность по проделанной работе.

- Данная информация относится к последнему кварталу 2024 года и представляет собой декларацию по налогу на добавленную стоимость (НДС) в системе 1С.

- 20 октября 2024 года будет представлена в 1С декларация по НДС за третий квартал 2024 года.

- На 20 июля 2024 года в программе 1С была составлена декларация по НДС за второй квартал 2024 года.

- составлена и подана в налоговую службу 18 апреля 2024 года как отчет о налоге на добавленную стоимость за первый квартал 2024 года по программе 1С.

- Отчет о НДС за последний квартал 2022 года в программе 1С был представлен 20 января 2024 года.

Кто подписывает УПД

Важным деловым аспектом является наличие у сотрудника, который отвечает за отправку товаров или уполномочен действовать от имени компании, подписи, содержащей его фамилию и инициалы. В случае, если этот сотрудник также имеет право подписывать счет-фактуру от имени руководителя или главного бухгалтера, достаточно указать информацию о его должности и ФИО без повторения подписи.

Лицо, отвечающее за корректность изложения информации о деловых аспектах повседневной жизни

Должность работника, чей обязанностью является правильное оформление сделок, операции со стороны продавца, а также подписание им документов с указанием фамилии и инициалов. Если этот работник уже подписался от имени руководителя, главного бухгалтера или в строке «Товар (груз) передал/услуги, результаты работ, права сдал», то повторное указание его подписи не требуется. В таком случае достаточно указать только информацию о его должности, фамилии и инициалах.

Если несколько лиц несут ответственность за правильное оформление операции, в УПД необходимо добавить дополнительную строку для указания должности, Ф. И. О. и подписи второго ответственного лица.

Покупатель осуществляет заполнение.

Товар был получен, услуги были оказаны, работы выполнены, а права приняты.

Важно иметь в распоряжении сотрудника, который будет ответственен за получение товаров, оказание услуг, осуществление работ или передачу имущественных прав от имени нашего клиента или заказчика. Для этого необходимо иметь подпись, а также полные данные сотрудника — фамилию и инициалы.

Передача полномочий на подписание универсальных передаточных документов

Окажется возможным, что к другим сотрудникам, обладающим полномочиями на этот счет по приказу руководителя или по доверенности от организации, будут приписываться обязанности руководителя и главного бухгалтера УПД.

Образцы для составления приказов (распоряжений) не имеют стандартной формы. Приказ может быть составлен по своему усмотрению. В нем руководитель или главный бухгалтер должны передать право на подпись, а также должны быть предоставлены образцы подписей данных сотрудников. В приказе можно указать срок, в течение которого уполномоченный сотрудник имеет право подписывать документы. Также можно предусмотреть, кто будет иметь право на подпись вместо уполномоченного сотрудника в случае его болезни или отсутствия по другим причинам.

Счета-фактуры подписываются двумя способами, что является обязанностью уполномоченных сотрудников.

- В пунктах «Руководитель компании или другое уполномоченное лицо» и «Главный бухгалтер или другое уполномоченное лицо» уполномоченные сотрудники оставляют свои собственные подписи, а в разъяснении Ф. И. О. указывают свои фамилии и инициалы.

- С помощью добавления новых строк в УПД, где указаны конкретные должности уполномоченных лиц и разъяснение их фамилий и инициалов.

Иногда случается, что первый и второй экземпляры одного и того же документа подписываются разными уполномоченными лицами. При этом право на вычет сохраняется у покупателя, согласно письму Минфина от 03.07.2013 № 03-07-15/25437. Это письмо относится к счетам-фактурам, но аналогичные выводы могут быть применены и к универсальным передаточным документам (УПД).

Возможности, связанные с оформлением универсального передаточного документа, которые находятся в компетенции.

Как разнообразные лица, так и лица, обладающие комплексом полномочий, могут подписывать документы с обеих сторон (пункт 2 письма ФНС от 23.09.2016 года № ЕД-4-15/17910). Допускается предоставление права двум лицам подписывать УПД: бухгалтеру, который одновременно является руководителем, главным бухгалтером и лицом, отвечающим за правильность оформления фактов хозяйственной деятельности, а также другому сотруднику, выполняющему функцию фактического приемщика-сдатчика, подтверждающего приемку или отгрузку товаров, услуги.

Нет нарушения, если руководитель решит передать все полномочия по подписанию УПД на одного члена персонала.

Авторизационные копии документов для клиентов, осуществляющих покупку

У продавца нет необходимости предоставлять покупателю копии документов, подтверждающих полномочия сотрудников для подписания УПД. Однако налоговая инспекция имеет право запросить у продавца информацию о сотрудниках, уполномоченных на подписание УПД, в целях проверки вычетов по НДС у покупателя.

При проверке налоговые инспекторы применяют одинаковые правила как к универсальным передаточным документам, так и к счетам-фактурам. В случае отсутствия документов подтверждающих передачу права на подпись, инспекторы могут вызвать сомнения в законности вычетов по налогу на добавленную стоимость. Если кроме того, они обнаружат другие доказательства фиктивности сделки, то налоговые вычеты будут отменены. Поэтому рекомендуется представлять копии документов, подтверждающих право сотрудников подписывать счета-фактуры для контрагентов по их запросу (пункт 8 статьи 88, пункт 12 статьи 89, статья 93.1 Налогового кодекса РФ, Письмо Федеральной налоговой службы от 09.08.2010 г. № ШС-37-3/8664).

Само по себе действие подписания унифицированных платежных документов (УПД) неопределенными или неполномочными лицами не предоставляет оснований для отказа в получении налоговых вычетов. Тем не менее, можно считать, что это может служить одной из причин, при наличии дополнительных факторов (согласно статье 54.1 Налогового кодекса РФ). Ранее, налоговые инспекторы руководствовались понятием неправомерной налоговой выгоды, установленным в Постановлении Пленума Верховного Арбитражного Суда от 12.10.2006 года № 53, и в некоторых случаях суды признавали незаконность налоговых вычетов по НДС, если не было предоставлено документов, подтверждающих полномочия сотрудников для подписи счетов-фактур (Постановление Президиума Верховного Арбитражного Суда от 11.11.2008 года № 9299/08).

Расшифровываются надписи

В обязательном порядке требуется проклятые печати главшлюхи и главбуха поставщика организации. Достаточно указать только фамилии этих уважаемых персон, а вот имена и отчества можно сократить до инициалов (Пожалуйста, обратитесь к Приложению 1 к Постановлению Правительства от 26.12.2011 № 1137 для получения более детальной информации о правилах оформления счетов-фактур).

Если нет дешифровок, то могут возникнуть проблемы, аналогичные отсутствию подписей в УПД и счетах-фактурах. Контролеры могут считать, что документы не подписаны уполномоченными лицами, что является признаком фиктивной сделки и незаконных вычетов по НДС.

позволяют совершить юридически значимое подтверждение документа с помощью электронной подписи

Электронные УПД требуют усиленной квалифицированной электронной подписи руководителя или уполномоченного лица. Отсутствует необходимость включения реквизита «Главный бухгалтер (подпись) (Ф. И. О.)» в соответствии с указаниями, описанными в пункте 6 статьи 169 НК РФ, пункте 8 Приложения 1 к Постановлению Правительства от 26.12.2011 № 1137 и пункте 1.5 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н.

Для правильной подписи документов, полученных от контрагента с использованием электронной подписи, необходимо использовать тот же самый метод. Отпечатывать электронную «первичку» и ставить ручную подпись на ней запрещено. В этом случае проверяющие органы могут считать, что документ подписан только одной стороной. Контрагенты должны подписывать первичные документы одним из следующих способов: обе стороны должны поставить свои живые подписи, или использовать электронную подпись (согласно статье 6 Закона от 06.04.2011 № 63-ФЗ и Письму ФНС от 23.04.2018 № ЕД-4-15/7760).

Подписи, передаваемые по факсу

Документы, такие как УПД и счета-фактуры, без надлежащих подписей руководителя и главного бухгалтера, не могут быть равнозначны счетам-фактурам, подписанным лично этими лицами. Поэтому нельзя принимать НДС к вычету по документу с факсимильной подписью (ссылка на Письмо Минфина от 27.08.2015 № 03-07-09/49478 и Постановление Президиума ВАС от 27.09.2011 № 4134/11).

Если юридически значимый документ (УПД) составляет предприниматель, то он может поставить свою подпись на нем самостоятельно или доверить это действие другому лицу, которому он выдал доверенность. В обоих случаях в УПД должны быть указаны реквизиты свидетельства о государственной регистрации предпринимателя. Индивидуальный предприниматель заверяет электронную счет-фактуру с помощью усиленной квалифицированной электронной подписи.

Мы создали отдельный канал в Telegram и группу в Фейсбуке, чтобы предоставлять вам самые свежие новости. Присоединяйтесь и будьте в курсе событий!

Ваш интернет-обозреватель не совместим с возможностью отображения плавающих окон!

Кто и как подписывает УПД?

Интересующийся лицо задает вопрос: «Мы занимаемся торговлей и хотим улучшить процесс бухгалтерского и налогового учета, перейдя на использование универсального передаточного документа. Кто должен подписывать УПД и какие подписи необходимо сделать с нашей стороны, чтобы документ считался правильным?»

В УПД должны быть подписи сотрудников, ответственных за совершение сделки и ее оформление

В Универсальном Передаточном Документе обязательно требуется наличие подписей лиц, ответственных за его заполнение.

- человека, который доставил груз;

- лица, получившего товар;

- лица, отвечающего за проведение сделки от имени продавца

- Человек, отвечающий за оформление сделки от имени покупателя.

Количество подписей, требуемых на УПД, зависит от его функций. В случае, если УПД выполняет роль и счет-фактуры, и первичного учетного документа, то кроме исполнителя также должны поставить подписи руководитель организации и главный бухгалтер или индивидуальный предприниматель.

Другие ответы на вопросы предпринимателей

- Как ИП получить подтверждение отсутствия пособия по уходу за ребенком?

- Как оформить документ, дающий право на получение товаров и материалов?

- Как правильно оформить один день отпуска?

- Как правильно составить служебное письмо?

- Какие документы необходимо предоставить при увольнении работника

Какие подписи в УПД ставит поставщик

В любом УПД со стороны поставщика требуется наличие, как минимум, двух подписей.

- В десятой строке указывается подпись представителя, имеющего полномочия на передачу товаров, выполнение работ или оказание услуг. Например, это может быть подпись водителя, доставившего груз покупателю, или сантехника, заменившего смеситель.

- В пункте 13 необходимо указать имя и фамилию сотрудника, ответственного за корректное оформление документов по данной сделке. В случае наличия нескольких таких сотрудников в компании, каждому из них будет выделена отдельная строка для подписи, обозначаемая как 13а, 13б и так далее.

Иногда нет необходимости ставить подпись в строках 10 или 13.

- Если работник, ответственный за доставку товаров, также отвечает за корректное оформление сделки, достаточно проставить подпись в 10 строке и указать его должность и инициалы в 13 строке.

- Если для подписания первичных документов в строке руководителя и главного бухгалтера используются подписи сотрудников, которым предоставлено право на подписание таких документов, в строках следует указывать только их должности и инициалы.

Число подписей зависит от того, какой документ замещает УПД. В случае использования универсального передаточного документа в качестве счет-фактуры и первичного учетного документа, требуется дополнительная подпись.

- если поставщик является юридическим лицом, то его руководителем и главным бухгалтером должны быть назначены соответствующие лица.

- Если фирма-поставщик является индивидуальным предпринимателем, то это включает самого предпринимателя.

Возможно, руководитель компании имеет право выдать указ другому сотруднику, например, главному бухгалтеру, чтобы он мог подписывать документы от его имени. В этом случае в строке «Руководитель» и «Главный бухгалтер» будет одна и та же подпись, принадлежащая одному человеку.

Один из возможных вариантов — предоставить одному сотруднику, например менеджеру, ответственному за отгрузку, право подписи от имени директора и главного бухгалтера. Таким образом, в соответствующих строках УПД он будет ставить свои две подписи.

Любой индивидуальный предприниматель, без исключений, обязан предоставить сотруднику нотариально заверенную доверенность для подписания документов от его имени, независимо от статуса УПД – будь то статус «1» или статус «2».

Какие подписи ставит покупатель

Когда товар доставлен, покупатель может поставить свою подпись в строке 15. Однако, если это прописано в договоре с контрагентом, вместо него может подписать другое лицо, например, экспедитор.

Ответственное лицо, занимающееся формальностями сделки, должно сделать подпись в 18-й строке документа. Аналогично ситуации с поставщиком, если несколько сотрудников отвечают за это, каждый из них должен поставить свою подпись в отдельной строке.

Нужно ли ставить печать в УПД

Не требуется обязательно подписывать УПД печатью. Однако, если условия сделки предусматривают заверение документов печатью и это зафиксировано в договоре, то необходимо поставить печать.

В случае, если на печатях будет указано полное наименование всех сторон, необходимость заполнения полей «наименование экономического субъекта — составителя документа» в УПД отпадает.

Ваши сомнения и вопросы будут разрешены при помощи опытных специалистов.

Специалисты компании Тинькофф готовы предоставить ответы на вопросы, связанные с налогообложением, законодательством, трудовыми спорами и другими проблемами, возникающими в бизнесе. Для того чтобы мы могли изучить вашу ситуацию, напишите нам на адрес secrets@tinkoff.ru.